一、背景与问题

我国融资租赁兼采“融资”与“融物”双属性,在四十余年蓬勃发展后,形成了直接租赁与售后回租两类模式。尤其是售后回租模式,因其有利拓宽融资渠道、盘活存量资产、优化财务报表的突出优势,正越来越受市场青睐。2014-2019年间,售后回租业务占比超过70%。通常,售后回租的租赁物以动产为主,基于减少费用、便利交易等目的,并结合动产交付法律规范及现实需求,出租人与承租人就租赁物更多采取“书面”交付,即由出租人与承租人根据买卖合同及融资租赁合同采取书面确认方式交付,同时为确保租赁物在租赁期间的“权属”,出租人往往授权承租人对租赁物设立抵押权。如此,售后回租的“租赁物”就存在矛盾的方面,一方面在售后回租租赁期间,租赁物的所有权人应为出租人(基于买卖合同及交付),另一方面又因在租赁物上设立抵押权,租赁物的所有权似乎又应为承租人(抵押人应为权利人),此时出租人应当如何选择行权?换言之出租人的哪种权利可以得到法律的支持?例如(2019)川0191民初6084号和(2016)云0103民初6026号两个融资租赁纠纷案例,出租人为均为先锋太盟融资租赁公司,均在采售后回租的业务模式后在租赁物上为出租人设定抵押权,诉讼请求均选择主张对租赁物的抵押优先权,成都高新区法院支持了先锋太盟融资租赁有限公司主张的抵押物优先权,但是昆明市盘龙区法院并未支持出租人实现抵押物优先权的主张。为什么同类型、同事实、同诉请却得到不同的裁判结果,背后的原因是什么?融资租赁业务中在租赁物上设定抵押又会带来哪些法律问题呢?动产租赁物和不动产租赁物产生的法律纠纷类型又有什么不同呢?这就涉及到“自物抵押权”这个概念。

二、自物抵押权

《物权法》并无“自物抵押权”的规范,通说往往以《最高人民法院关于审理融资租赁合同纠纷案件适用法律问题的解释》第九条规定,承租人或者租赁物的实际使用人,未经出租人同意转让租赁物或者在租赁物上设立其他物权,第三人依据物权法第一百零六条的规定取得租赁物的所有权或者其他物权,出租人主张第三人物权权利不成立的,人民法院不予支持,但有下列情形之一的除外:……(二) 出租人授权承租人将租赁物抵押给出租人并在登记机关依法办理抵押权登记的……。认为该条是对“自物抵押权”诠释。

三、340例实务判例“自物抵押权”的裁判分布

笔者以《最高人民法院关于审理融资租赁合同纠纷案件适用法律问题的解释》第九条第二款“出租人授权承租人将租赁物抵押给出租人并在登记机关依法办理抵押权登记的”法条援引,关键词“融资租赁”和“抵押权”以及“融资租赁”、“抵押权”和“取回权”进行检索,得出340个案例。检索出来的案例对应着动产租赁自物抵押权、动产租赁物取回权、不动产租赁物抵押权和取回权三种情形,不同情形下法院的判决结果不同,同一种情形下法院的判决结果也存在差异。具体情况如下:

图1 诉讼请求为主张抵押物优先权

不动产融资租赁纠纷较为复杂,且由于物权产生的特殊性因此不存在真正意义上的自物抵押权,但是存在名为融资租赁实为企业借贷的情形,对出租人主张权利也会产生较大的影响。从图1可以看出,现有的裁判案例中动产在融资租赁纠纷所占的比例较大,动产租赁的抵押物优先权被法院支持和不支持的比例分别为62.2%和37.8%,13个主张取回设定了自物抵押的租赁物的案例中,有8例被支持。

由于我国法院审理案件是依照统一的成文法律文件,在法律文件没有明确规定自物抵押权的基础上,不同法院的裁判结果会呈现不一样的结果,我们将裁判案例分地区分法院来进行分析,发现大致上不同法院的裁判结果会保持一致,并且不支持抵押物优先权的法院集中在部分地区和部分法院。

具体如下图:

图 2 动产自物抵押权裁判结果全国地图分布

从图2可以看出动产自物抵押权在法院的裁判结果分布,蓝色和紫色图标为支持案例分布,橙色图标为不支持案例分布,同一个城市同时出现橙色和紫色,或者同时出现三种颜色的情况说明该城市内不同地区存在不同的裁判结果。

图 3 支持动产自物抵押权的法院分布

图 4 不支持动产自物抵押权的法院分布

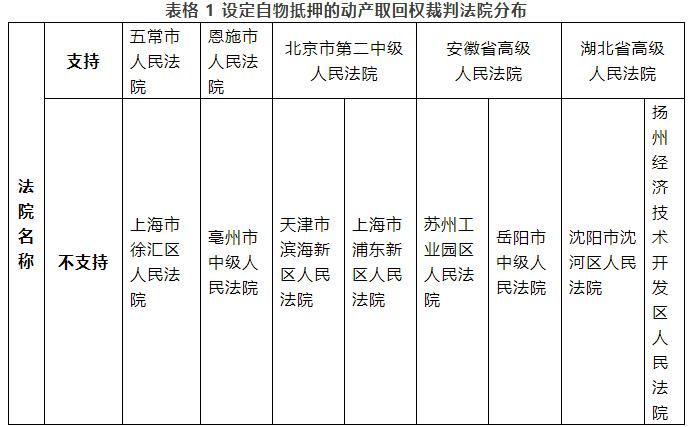

从图3和图4可以看出,支持动产自物抵押权的法院覆盖面大于不支持的情况,不支持的法院集中在北京市朝阳区和西城区,昆明市官渡区、盘龙区和五华区,另外无锡市江阴市、宁国市、山东省、深圳前海区、郑州市、重庆市和新疆都出现了不支持自物抵押权的情形。

设定了自物抵押的动产取回权的审判结果分为两方面,一方面是即使在租赁物上为出租人设定了抵押权,也不影响融资租赁法律关系的认定,承租人发生违约情形按照合同约定,出租人主张解除合同取回租赁物应当得到支持。另一方面是名为融资租赁实为企业借贷的案例,融资租赁被认定为无效,出租人不享有租赁物的所有权;或者出租人举证不足以证明承租人拒不履行前判决的金钱判项就起诉主张解除融资租赁合同,也不能得到支持。具体法院分布如下:

四、自物抵押权分析

(一)动产自物抵押权

通过整理案例,发现:

1、法院支持动产抵押权主要原因是《融资租赁合同》和《抵押合同》均是双方的真实意思表示,且不存在合同无效的情形,双方就租赁物办理了抵押登记,租赁物可以担保《融资租赁合同》项下的租金、违约金和逾期利息等金钱债权,如承租人不履行金钱判项时出租人可向法院申请实现抵押物优先受偿权,以折价或者拍卖的方式受偿。

2、法院不支持抵押物优先受偿权的原因主要如下:①、《融资租赁司法解释》第九条第二款并非构成对自物抵押权的确认,同一物上存在出租人的所有权和抵押权违背法理;②、当租赁物上同时存在出租人的所有权和抵押权时,抵押权被所有权吸收;③、《融资租赁司法解释》规定的授权承租人对出租人设定抵押权是实质目的并非担保租金债权,而是在于增强交易的公示效力;④、《担保法》第三十四条规定抵押财产为抵押人所有的动产或不动产使用权。

(二)动产取回权

在融资租赁法律关系中,出租人享有租赁物的所有权,因此当承租人出现违约情形并且符合法律规定或者当事人约定的合同解除情形时,出租人诉请解除融资租赁合同,取回租赁物和损害赔偿一般能得到法院支持。从审判案例可以看出,双方约定在租赁物上为出租人设定抵押不会影响融资租赁法律关系的认定,根据融资租赁合同约定的义务关系,承租人违反合同约定且出租人履行了通知和催告的程序后有权解除合同并且取回租赁物。以出租人向运输企业出租车辆为例,为了方便管理车辆仍然登记在承租人名下,且双方办理抵押登记。此种情形在融资租赁司法解释出台之前易被认定为企业借贷关系,但是最近的判例显示车辆登记只是管理性登记,应当根据双方的真实意思和约定来判断车辆的所有权归属,所以应当支持出租人的取回权主张,如安徽众信融资租赁有限公司、阜阳市万国物流有限公司融资租赁合同纠纷【亳州市中级人民法院(2019)皖16民终152号】 。另外在这种情形中,如果承租人利用车辆登记信息向善意第三人处分财产,且该车辆没有设定自物抵押和动产融资租赁登记,那么会被认定为第三人已善意取得该租赁物。

实践中,会出现出租人通知承租人解除合同并且在起诉前已经取回租赁物的情形,如果解除合同情形符合法律规定和当事人约定,那么在出租人后续起诉要求承租人支付未支付的租金和损害赔偿时,合同解除行为和出租人的物权能得到确认。反之如未满足合同解除的条件,出租人擅自取回租赁物的行为无效。

除上述情形在,还存在以下出租人取回权无效的情形:

1、法院认定名为融资租赁,实为企业借贷的;

2、出租人已经实现租金债权,承租人支付全部租赁及相关费用后取得租赁物所有权,出租人继续主张取回权对承租人显失公平。

其中被法院认定为企业借贷关系的情形主要有:①承租人和出租人不能证明租赁物的存在【最高人民法院(2018)最高法民申2669号】,只有资金在两者或者三者账户之间空转;②租赁和租赁物的市场价格明显不符;③未能证明出租人取得了租赁物的所有权。虽然在此种情形下双方约定了自物抵押,但是融资租赁关系并非因为采用售后回租模式和设定自物抵押而无效,是因为根据现有根据只能判定双方有借贷的合意。

(三)不动产

不动产是融资租赁中极其特殊的一类“租赁物”,本文暂不展开,但为便于比较,笔者提供如下案例供参考:

合德堂农产品交易市场(眉县)有限公司等与信达金融租赁有限公司融资租赁合同纠纷【北京市高级人民法院(2018)京民终276号】,法院认为:双方虽然有一整套的《融资租赁合同》、《买卖合同》和《不动产抵押合同》,但是法院认为信达公司并未取得相关不动产的权利证明,权利并非发生转让。虽然部分租赁物为机器设备等动产,但不动产价值占据近68%的份额,且签约双方是将不动产与动产作为租赁物整体进行转让,二者密不可分。此外,信达公司未能进一步提交证据证明其按照《融资租赁合同》的约定在受让租赁物过程中从合德堂交易市场公司取得了包括所有权凭证原件、租赁物买卖合同、销售发票原件、租赁物保险凭证原件等能够证明合德堂交易市场公司拥有租赁物完整所有权的必要文件,该事实说明交易双方未有实际转让租赁物所有权的意愿。

在不动产融资租赁中,出租人为了保护自身权益,往往会为融资租赁合同设定多重抵押或者混合担保。但是存在上述案例情形时,融资租赁合同被认定为无效,为出租人设定的各种担保合同并未因为主合同无效而无效。因企业间借贷关系为双方真实意思表示,为了保护出租人债权实现法院依然支持有效设立的担保权。

五、法律建议

根据以上不完全案例分析,尤其是动产作为售后回租模式中的租赁物时,无论是以所有权为基础主张行使取回权还是以抵押权为基础行使优先受偿权,存在一定的可适性,尤其是对于地域性较强的部分售后回租业务,可能还需要增加评估司法环境对于维权的影响,除此以外,就动产作为租赁物的售后回租业务,我们建议:

1、售后回租业务应完善买入与回租两期间的交付行为,增加可被一般人予以有效区别的标志,以进一步实现对物的权属确认与维护。

2、对于混合型标的租赁物,要区别对待,尤其是涉及不动产与动产混合,应当遵循《物权法》关于物权确权的有关规定,办理相关登记。

3、融资租赁应防止落入名为融资租赁实为借贷的怪圈,首要在于区别融资租赁是兼具融资与融物双重属性,而借贷仅有融资属性,租赁物不应当仅是业务实现载体,更应是法律关系实现的载体。

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持