近日,成都市中级人民法院医美保理合同无效案,在业内引起广泛关注,特别是该案件被评为成都中院2022年度十大典型案例后,最高院的公众号也进行了转载,阅读量瞬间超过10万,各法律同仁亦纷纷转载、转发,在保理业及法律界均引发强烈的反响。该案也同时点燃了医美保理是否合规,医美保理合同是否全部无效等热点话题。

笔者此前便对该案进行了学习、研究,在此案成为热议焦点之际,笔者再次对成都中院(2021)川01民终17665号等民事判决书进行详细的研究和梳理。作为专业从事保理法律服务的律师,笔者针对本案认定的一些事实与观点,也与很多保理业、法律界同仁做了探讨,大家也分别从不同角度阐述了自己的不同看法。结合判决书所认定的案件事实,笔者希望大众能够宽容本律师勇于提出自己的分析和观点,同时,也希望能够以本案为例,对医美保理业务如何规范,开出一剂良方。

一 基本案情

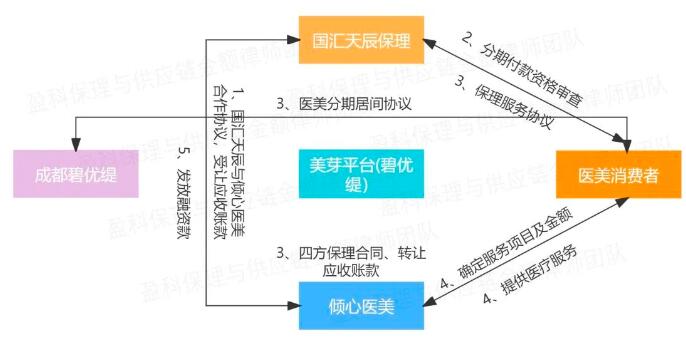

(一)交易流程概括如下

(二)案件事实归纳如下

1.2019年11月3日,国汇天辰保理和倾心医美公司签订《合作协议》,双方就转让现有及将有应收账款事宜达成一致意见,确立合作关系;

2.2019年12月24日,成都碧优缇公司、倾心医美公司、黄丹泓、国汇天辰保理共同签订《医美保理合同》,约定黄丹泓根据自身医疗美容及分期付款的需求,通过成都碧优缇公司(美芽平台)向倾心医美公司提出服务要求,国汇天辰保理对黄丹泓进行分期付款的资格审查且国汇天辰保理同意受让分期付款债权,倾心医美公司将对黄丹泓享有的应收医疗美容费债权转让给国汇天辰保理。倾心医美公司和黄丹泓最终确定医疗美容服务项目和分期付款金额7万元。

3.2019年12月24日,国汇天辰保理与黄丹泓签订《保理服务协议》,对分期还款进行了约定;国汇天辰保理和倾心医美公司共同向黄丹泓发出《应收账款转让通知书》;黄丹泓与重庆碧优缇公司签订《医美分期居间服务协议》;

4.2019年12月25日,倾心医美公司为黄丹泓实施了大腿环形吸脂术等美容手术;

5.2019年12月27日,国汇天辰保理向倾心医美公司指定账户转款20000元,并备注“保理融资放款(黄丹泓);

6.黄丹泓接受医美服务后,未按约付款,遂成此诉。

二、法院观点

一审法院认为:案涉《医美保理合同》系各方当事人的真实意思表示,符合《中华人民共和国民法典》第七百六十一条规定的保理合同的特点,《医美保理合同》依法成立、有效,判令黄丹泓向国汇天辰保理一次性支付剩余全部款项及违约金。

二审成都中院认为:成都碧优缇公司、倾心医美公司、黄丹泓、国汇天辰保理共同签订的《医美保理合同》第一条第三款约定:“医美机构在保理商同意受让分期账款前提下,同意接受消费者的医疗美容及分期付款申请”,即是指保理商审核消费者借款资质后,同意为消费者的个人超前消费提供保理融资,并实际向医美机构支付其与医美机构约定的款项后,医美机构才与消费者建立医美服务合同关系。该种先有保理商承诺提供分期保理融资,为消费者创设超前消费信用后,才形成超前消费应收账款模式,并不符合保理融资之时,应收账款需真实存在的基本要求。........

笔者认为,前述成都中院对《医美保理合同》条款的理解可以分解为以下几个递进关系:1.审核资质;2.同意融资;3.实际付款;4.建立医美服务。

正是基于以上的递进逻辑分析,法院得出了以下结论:

1.国汇天辰保理先承诺提供保理融资,为消费者创设超前消费信用,形成超前消费应收账款模式。

2.保理公司参与到应收账款的形成中,并产生决定性影响;

3.保理商真实目的系为消费者的医美消费需求提供零首付的分期付款的消费贷款;

因此,涉案《医美保理合同》应为无效。

三、思考与分析

(一)法院分析案情所依据事实与法院认定的事实并不完全一致

从成都中院二审判决书可以看出,医美保理合同等几份协议文本的签订时间均是2019年12月24日,医美消费者黄丹泓接受美容手术的时间是2019年12月25日,国汇天辰保理向倾心医美公司发放融资款的时间是2019年12月27日。但二审法院在分析《医美保理合同》第一条第三款含义时,却理解为保理公司先实际发放融资款,倾心医美与黄丹泓才建立医美服务关系。显然,法院在分析该案法律关系时所依据的事实与法院实际认定的案件事实,并不完全一致。笔者认为,由于分析问题所依据的事实不一致,不排除分析结论也会不同,特别是保理公司发放融资款与医美服务的先后顺序,对案件是否应定性为保理法律关系,可能也会产生实质性影响。

(二)国汇天辰保理事先提供客户资信调查与评估,并承诺同意提供融资,是否属于创设超前消费信用?

根据<商务部关于商业保理试点有关工作的通知>前言中提到: “ 设立商业保理公司,为企业提供贸易融资、销售分户账管理、客户资信调查与评估、应收账款管理与催收、信用风险担保等服务。”

同时,根据《中国银保监会办公厅关于加强商业保理企业监督管理的通知》第一条“依法合规经营”第(三)点:“商业保理业务是供应商将其基于真实交易的应收账款转让给商业保理企业,由商业保理企业向其提供以下服务:1.保理融资;2.销售分户(分类)账管理;3.应收账款催收;4.非商业性坏账担保。商业保理企业应主要经营商业保理业务,同时还可经营客户资信调查与评估、与商业保理相关的咨询服务。”

结合以上行业监管规定,笔者认为,商业保理公司事先为企业提供客户资信调查与评估,进行优质客户的筛选,将资信不合格的客户排除在业务准入阶段,是保理行业常见的风控前置手段,不能一概而论,予以否定。归根结底,医美服务源自消费者自身的需求,保理公司同意提供融资,固然可以使部分消费者顺利、及时获得医美服务,但被保理公司拒绝的意向医美消费者,很有可能也会通过其他途径筹集资金支付医美服务费,获取医美服务。所以,风控前置与创设信用、消费贷还是有本质区别的。风控前置是为后续的系列保理行为把好准入关,属于信用的评定、客户的筛选,并非创设信用。消费贷则是以消费者信用为基础,向消费者个人发放的,用于购置消费品或者支付其他费用的贷款。借贷与保理是有着本质区别的,笔者也会单独进行分析。当然,笔者对本案事实的了解有限,也许本案的事实会比我们看到的更加复杂,所以法院在考量综合因素后得出前述结论。

但笔者认为,判决书直接将风控前置行为归结为“资金方诱导消费、创设信用、真实目的为零首付消费贷”的观点值得商榷,而以此为基础否定保理法律关系的观点所带来的后果也是灾难性的。

(三)本案应收账款是否真实存在

按照民法典第七百六十一条规定,保理人可以受让现有的或者将有的应收账款。笔者也赞同成都中院的观点,即应收账款必须是客观真实的。在本案中,成都中院认为,国汇天辰保理为消费者创设超前消费信用后,才形成超前消费应收账款模式,并不符合保理融资之时,应收账款需真实存在的基本要求。

判决书显示,医美保理合同的签订时间是2019年12月24日,此时,国汇天辰保理受让的应收账款应当属于将有的应收账款。按照当前司法界对将有的应收账款的认定标准,通常以该将有的应收账款具有可期待性、确定性、特定性作为判断标准。本案中,黄丹泓通过美芽平台提出医美分期服务申请,并通过了保理公司的资信审核,成都碧优缇公司、倾心医美公司、黄丹泓、国汇天辰保理共同签订的《医美保理合同》,该合同也对倾心医美与黄丹泓之间建立医美服务关系进行了确认,双方之间将有的应收账款是特定的,也是确定的。倾心医美作为一家医美机构本身就是以提供医美服务为业的,双方后续实际产生医美服务的可能性较大,符合可期待性的要求,保理人据此判断双方之间存在将有的应收账款,则保理人受让该应收账款并提供资金融通,构成保理法律关系。根据判决书认定的事实,2019年12月25日,医美消费者黄丹泓在倾心医美接受了美容手术。此时,倾心医美对黄丹泓将有的应收账款转化为现有的应收账款,该应收账款是客观、真实产生的。因此,国汇天辰保理于2019年12月27日向倾心医美发放保理融资款2万元也是具备客观基础的。

成都中院认为本案不符合保理融资之时应收账款需真实存在的基本要求。笔者对此持有不同看法,笔者认为,倾心医美与黄丹泓之间的医美服务是客观真实的,双方之间产生了分期支付医美服务费的应收账款债权。而无论是出于什么样的原因促使双方之间建立了医美服务关系,黄丹泓都在事实上接受了该手术服务,该交易是客观真实发生的,倾心医美对黄丹泓的应收账款就是真实存在的。而国汇天辰保理亦是在黄丹泓手术完成后即应收账款实际产生后向倾心医美发放了保理融资款项。此时,无论是按照保理合同签订时间还是以发放融资款时间为节点,本案都不应当否认应收账款的真实性。

从本案延伸看,成都中院判决医美保理合同无效并驳回国汇天辰保理全部诉讼请求,其实质包括倾心医美转让应收账款的行为无效,即应收账款仍然归属倾心医美所有。那么,国汇天辰保理可以起诉倾心医美返还2万元保理融资款,而倾心医美有权起诉黄丹泓支付7万元医美服务费。如果法院认定本案应收账款是不真实的,那么,黄丹泓是否有权拒绝支付医美服务费呢?显然,从公平的角度,其接受了医美服务,应当支付该笔费用。

(四)结合本案,对保理与借贷的区别作出分析

结合笔者以上总结,我们可以看出保理与借贷的共同点都是保理人提供了资金给债权人,但主要区别在于,该交易是否存在真实的应收账款转让。即借贷不需要以转让应收账款为前提出借资金;而保理则必须以保理人受让应收账款为前提,提供资金融通或者应收账款管理等服务。

本案中,成都中院认定黄丹泓、成都碧优缇公司、倾心医美公司、国汇天辰保理签订的医美保理合同无效,国汇天辰保理与倾心医美之间成立借贷关系。国汇天辰保理并没有将款项支付给黄丹泓,也没有受黄丹泓委托向倾心医美支付,所以,他们之间并不建立借贷关系,黄丹泓亦不向国汇天辰保理承担还款等任何法律责任。由此,笔者对国汇天辰保理与倾心医美之间究竟成立保理法律关系还是借贷关系,与成都中院也存在一些不同的看法。笔者认为,无论倾心医美与黄丹泓之间的应收账款是完全自愿产生的,还是在国汇天辰保理同意提供融资的基础上才产生的,从客观角度看,倾心医美与黄丹泓之间确实发生了医美服务关系,确实产生了真实有效的应收账款。在此情况下,国汇天辰保理受让双方之间现有的或者将有的应收账款,并向倾心医美(并非黄丹泓,法院亦认为并非受黄丹泓所托)提供融资,符合法律有关保理的相关规定。本案的观点分歧确实值得法律界、保理业同仁从事实及法律的角度进行客观的分析、研究。

(五)司法及监管动态

近年来,各种机构巧立名目侵害消费者权益的案件/事件时有发生。法院作为保护公民权益的最后一道屏障,在对个案当事人权益进行保护时,也会从社会价值和舆论导向角度做整体权衡。成都中院否定医美保理合同效力的主要原因是事先风控、承诺放款、诱导消费、无真实应收账款。虽然笔者对此持有不同意见,但案件也有可能还存在其他一些因素,判决书没有完全表述出来。本案入选成都中院典型案例后,必然会对其他法院审理医美保理案件带来一定的影响。但每个案件均有不同之处,并非所有医美保理合同均应认定无效,其他法院还应当根据查明的事实,以《民法典》的规定为依据作出客观公正的判决。盲目参照本案判决并一刀切地认定医美保理合同无效的做法是不负责任的行为,并不可取。

随着医疗技术发展以及颜值经济的盛行,以医疗美容为代表的美容消费需求持续增长,但医美市场仍处于乱象丛生状态。我们在各媒体中也看到医美等行业中确实存在一些消费陷阱,国家相关部门也出重拳予以打击。2023年4月3日,国家市场监督管理总局发布了《关于进一步加强医疗美容行业监管工作的指导意见》,该意见也是加强对医美机构准入管理,强化资质审核,加强证照信息共享,加强综合监督与行业监管。国家出台该意见的宗旨是为医疗美容行业健康有序发展创造更为公平、规范的市场环境,并非扼杀医美行业。笔者赞同国家对行业乱象进行整治,但同时也需要提醒各个部门应当根据个案情况区别对待,凡事采取“一刀切”的做法显然是不科学的。何况,整治医美行业、打击医美乱象与认定医美保理合同效力是两个不同的维度,在法律处理层面不能等同视之。

四、开良方

近日,为分析司法界对医美保理的态度和观点,笔者再次对医美保理案例进行了检索。笔者发现,法院认定医美保理合同合法有效的判例不胜枚举,包括并不限于杭州市上城区法院(2022)浙0102民初14714号民事判决书;沈阳高新区法院(2023)辽0192民初100号等系列案件;厦门中级法院(2022)闽02民终4296号民事判决书;湖南芷江法院(2022)湘1228民初1323号、1334号、1335号判决书;广东省廉江市法院(2022)粤0881民初1953号民事判决书等等。通过对前述案件认定的事实与本案进行比较,笔者发现,前述案件中保理业务的交易结构与本案确实存在明显的不同,或许这也是产生不同裁判结果的重要原因。

前述医美保理业务的交易流程大致为:1.保理公司与医美机构建立合作关系,就未来转让应收账款及提供保理服务达成战略合作;2.医美机构与消费者建立服务关系产生应收账款;3.保理公司、医美机构、医美消费者叁方签订保理合同,保理公司受让具体的应收账款并发放融资款。4.医美消费者按期支付应收账款。

通过以上交易结构的对比,笔者认为,国汇天辰保理在本案中设计的交易结构,确有提升、规范的必要。包括:

1.加强对保理法律及监管政策的学习,准确理解保理的概念,多与监管部门沟通,掌握实时的监管动态,避免出现与监管政策不符的业务,规范自身的经营活动;

2.服务实体经济,为中小企业解决经营中的“融资难、融资贵”等实践难题;

3.加强对基础交易各方主体的资信调查,加强对基础交易真实性、合法性的调查,及时固定应收账款的相关证据,将尽职调查做到扎实、细致、牢固;

4.依法合规设计交易结构,避免产生不必要的分歧;

5.按照交易结构合理规范书写保理合同条款;

6.保理人对项目进行风控前置时,要将所做事项的任务、目的、依据等细节阐述清晰,防止在实践中出现不同的理解。

7.国汇天辰保理与债务人黄丹泓签订保理服务协议,不仅是非必要的,而且容易使人产生误解,造成保理公司为黄丹泓提供保理融资服务的印象;经法院认定,该保理服务协议的主要内容是对还款细节的约定。笔者建议,该还款细节已经在保理合同中作了明确的约定,再签订保理服务协议重复约定是没有必要的;

8.第三方重庆碧优缇与医美消费者签订居间合同并收取居间服务费,加重了消费者的负担。笔者注意到,成都碧优缇公司作为一方主体签订了保理合同,而重庆碧优缇公司签订了居间协议,两家碧优缇公司之间存在关联关系的可能性较大,其实质是加重了债务人的负担。此举也会给社会留下不好的印象。建议保理公司根据自身资金成本及项目风险情况,在法律允许的框架内合理设定融资利率。

综上,笔者认为,为了控制风险,金融机构或者地方性金融组织事先介入到交易中进行尽职调查,对交易主体、交易真实性等要素进行评估、评价,对符合要求的客户、项目表示同意支持、愿意合作,将风险排除在项目准入环节,是金融行业常见的风控前置做法,其本身不应当得到否定性解读、评价。当前,民法典并未对保理公司可受让应收账款的范围做出限制,银保监会的相关监管文件仅仅明确排除了有价证券、票据的付款请求权。虽然,国家鼓励保理公司等地方性金融组织积极服务供应链上下游的中小微企业,但保理公司可叙做的业务并非局限于此,国家并没有将医美应收账款排除在可叙做保理业务之外。

在国内,保理行业在坎坷中度过了十年,既历经了国家金融整顿和三年疫情,也迎来了保理入典的幸福时刻。当前,各界对保理的理解仍然存在一定的差异,作为保理界的法律人,我们任重道远,但我们相信相信的力量,未来一定会更加美好。

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持