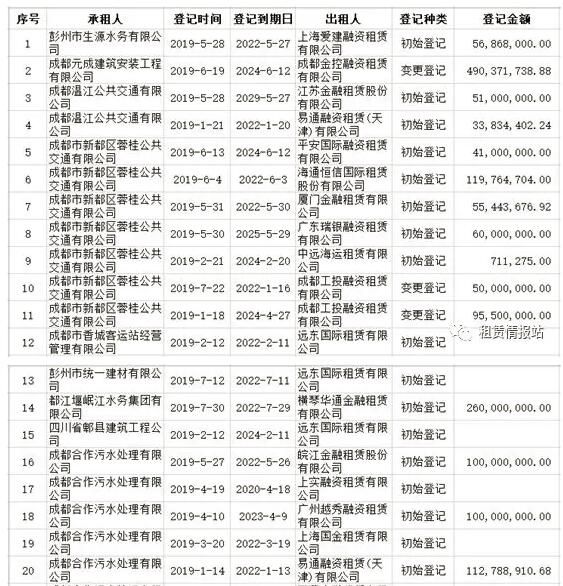

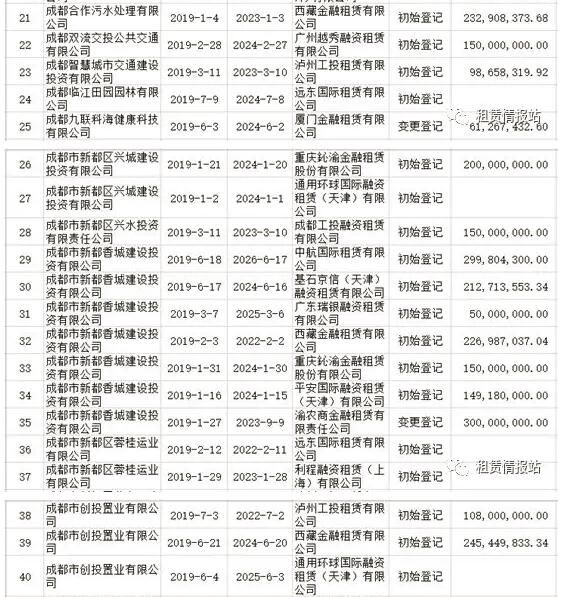

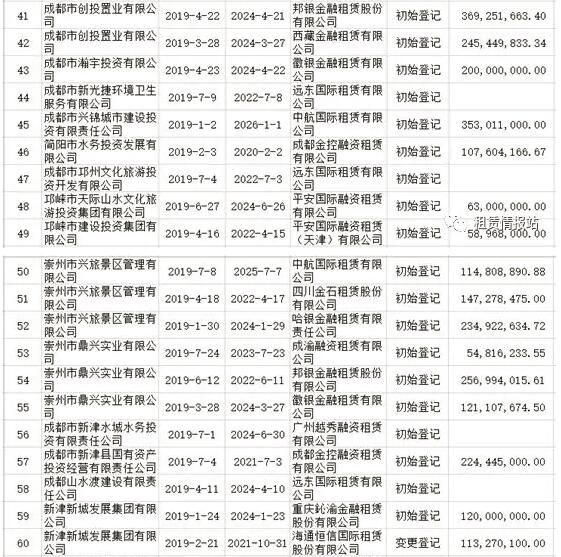

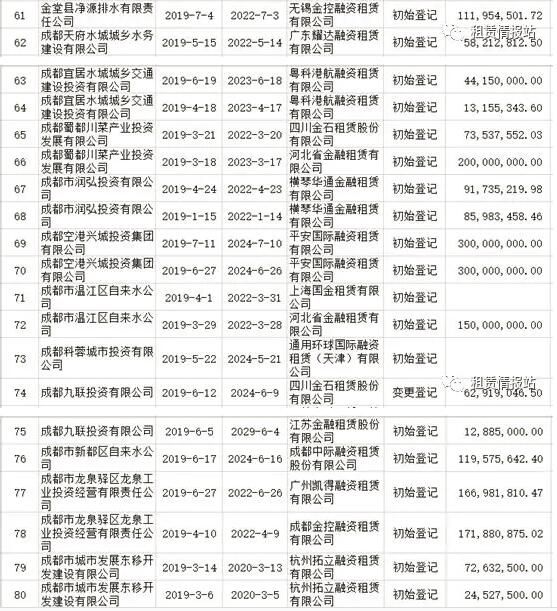

2019年1-7月成都地区政信类租赁项目登记情况,值得一提的是,此次我站自主研发的查询软件增加了项目登记金额的查询功能,使得查询结果更加全面直观,感兴趣的朋友们可以私信站长同志详谈。以下是项目登记查询结果汇总,谨供大家参考。

2019年1-7月,成都地区政信类项目新增有效租赁登记92笔,涉及金额至少在130亿元以上(因一些商租未登记金额,故无法精确统计),作为炙手可热的省会城市及副省级城市,从登记笔数和金额看,似乎今年政信类租赁项目有所降温,可能与今年债市相对宽松有一定关系。新增租赁登记涉及租赁公司共41家,其中,金租仅14家,涉及租赁登记金额59亿元;我们还注意到,在江浙市场不多见的远东和平安,在西南地区则较为活跃,共涉及租赁有效登记(已对同一天分笔投放登记进行合并)17笔,其中远东9笔,平安7笔;其他商租除广州越秀(5笔)和成都金控(4笔)外,相对较分散。笔者认为,金租在成都地区市场份额有所减少,可能由于前两到三年间已有较多存量,而远东等较大商租已扎根西南多年,有较好的市场基础,并不能完全说明该区域融资成本有升高的趋势。

从项目分布情况来看,新都区、龙泉驿区、郫都区和温江区租赁登记较为集中,占成都地区租赁有效登记的63%。整体看,成都地区项目仍以基础设施类为主,个别政府公用事业类项目扎堆登记明显,以成都市龙泉驿区自来水总公司为例,今年新增有效租赁登记6笔,查询中登网不难发现,该公司租赁登记共计28笔,可谓抢手异常,不过龙泉驿区在成都下辖各区县排名第一(成都高新区除外)的位置,似乎给了各家机构充足的理由去说服自己:“我们做的是区域!”。我们再以成都合作污水处理有限公司为例,这个去年所谓的绝对“网红”项目,今年新增有效登记6笔,租赁登记共计19笔,那么这次我们“一叶障目”的理由又是什么呢?

文章写到这里,似乎有些沉重了,也许招来了很多同业的不满,甚至有人开始骂街了。其实笔者认为,普通的前台人员乃至风控等中后台都是无辜的,是整个行业及监管层的原因,中国的租赁行业似乎偏离了本源太多太多,目前江浙、山东、川渝甚至湖北江西等这些租赁同业扎堆的主流区域,还有多少新的平台类平台供我们操作呢?难道接下来新增项目只能依靠翻单吗?

行业的转型升级,似乎迫在眉睫,任重而道远。

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持

关于我们 |

服务条款 |

广告服务 |

联系我们 |

免责声明 |

在线留言 |

技术支持